Программа долгосрочных сбережений (ПДС) – новый способ накоплений с субсидией от государства. Вы пополняете счет, государство доплачивает за время действия договора до 360 000 рублей, деньги инвестируются с гарантией от потери. А еще ПДС – это возможность разморозить накопительную часть пенсии и добавить к своим накоплениям одной суммой. Кратко и понятно объясняем, как обеспечить рост капитала без стресса и сложных манипуляций.

Что такое долгосрочные сбережения

Программа долгосрочных сбережений – это механизм, который позволяет накопить деньги для любых целей, будь то покупка жилья, образование детей или пенсия. В отличие от краткосрочных вкладов, эта программа ориентирована на долгосрочный рост капитала, что позволяет выгодно вложить средства и получить стабильный доход практически без рисков. Договор подписывается на 15 лет, деньги можно забрать раньше, в возрасте 55/60 лет (женщинам/мужчинам).

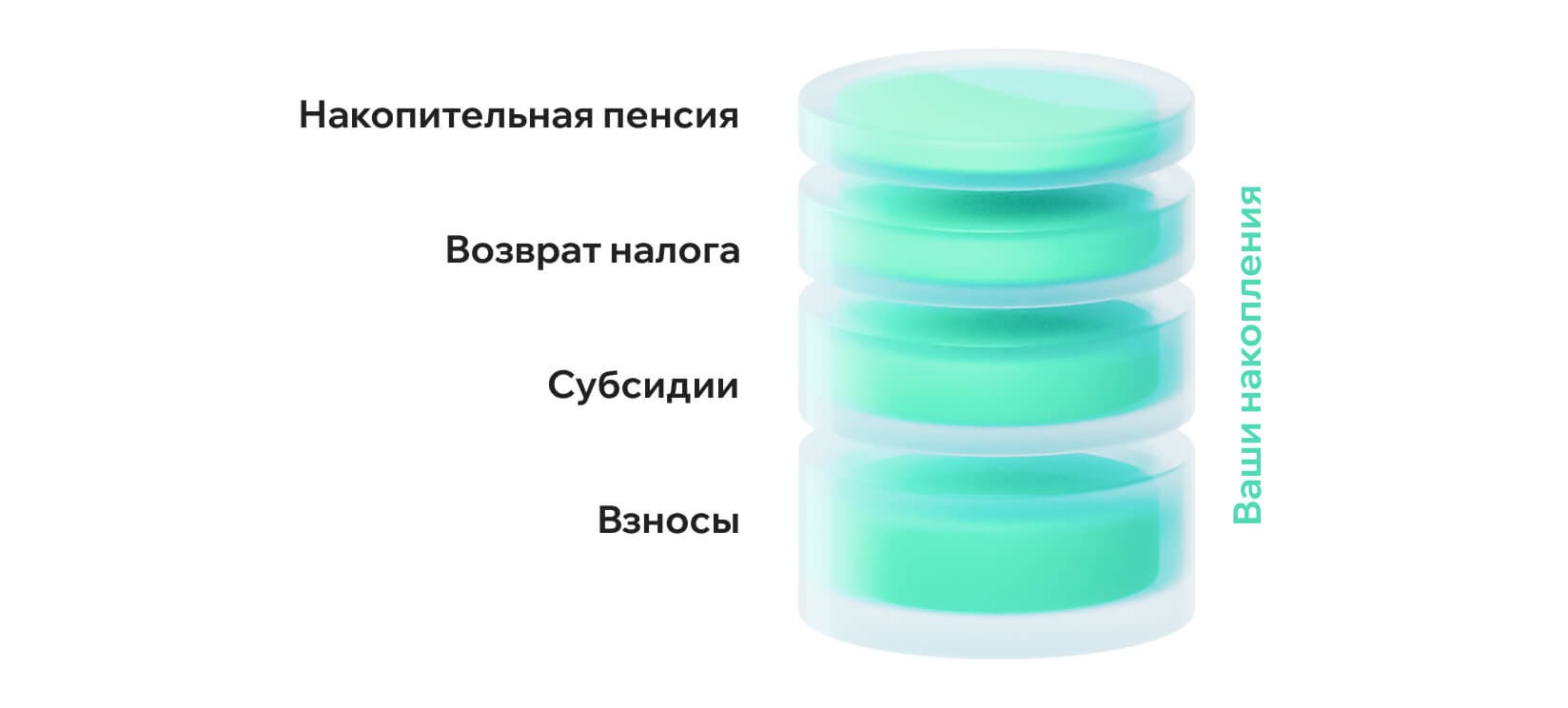

Доходность складывается из нескольких составляющих:

- ваши взносы;

- софинансирование от государства;

- накопительная часть пенсии (по желанию);

- возврат удержанного с зарплаты НДФЛ (по желанию);

- процент от инвестирования всех средств.

Участником ПДС может стать любой гражданин РФ, достигший 18 лет. Никаких других возрастных ограничений нет, пенсионеры тоже могут стать участниками. Кроме того, возможно открыть счет в пользу ребенка или другого лица. Договор подписывается с негосударственными пенсионными фондами.

Как делать взносы

Программа долгосрочных сбережений работает просто: вы сами решаете, сколько и когда вкладывать. Можно перевести деньги один раз в год, а можно делать регулярные взносы – раз в месяц или квартал. Можно вообще перестать делать взносы, если пока нет возможности. Исключение: многие негосударственные пенсионные фонды ввели правило первоначального взноса, 2000 рублей. У государства тоже его ограничение: субсидия начисляется только если взносы за год составили более 2000 рублей.

За исключением этих оговорок минимальной суммы нет, но чем больше и стабильнее вы вносите, тем ощутимее эффект от сложного процента и государственных бонусов.

Взносы перечисляются на специальный счет в негосударственном пенсионном фонде, с которым вы заключаете договор. Деньги можно перевести онлайн: через банковские карты или по QR-коду.

Доходность негосударственных пенсионных фондов

Негосударственные пенсионные фонды инвестируют через управляющие компании. Они покупают на ваши деньги облигации, немного акций, золото, делают вклады и распоряжаются другими доступными способами. У них есть ограничения, это консервативные инвесторы, то есть в первую очередь они нацелены сохранить средства, а не умножить в несколько раз.

Стратегию инвестирования выбирает НПФ, вкладчики не могут на это повлиять. Фонды обязательно отчитываются, куда и как они вложили деньги.

Ниже нуля доходность быть не может, но конкретный процент никто не гарантирует. За первый год действия программы некоторые НПФ заработали более 20% годовых. Как и с любыми инвестициями, нельзя обещать, что в следующем году будет также. Но потенциально доход по ПДС выше, чем от инвестирования накопительных пенсий – там самые жесткие правила, фонды показывают обычно около 3-6 % годовых.

Софинансирование: сколько начислят

Главное преимущество ПДС – участие государства. На счета всех, кто внес более 2000 рублей в год, из бюджета добавят свою часть. Никаких подводных камней: выплата для всех, деньгами после окончания программы можно будет воспользоваться по своему усмотрению, ограничений нет.

Государство софинансирует счета первые 10 лет участия в программе и не более чем на 36 000 рублей в год. Точный размер субсидии зависит от взноса и уровня дохода:

Если расторгнуть договор ранее чем через 15 лет без уважительной причины, софинансирование начислено не будет.

Как разморозить накопительную пенсию

Еще один плюс ПДС – возможность забрать у государства накопительную пенсию и распорядиться ей по своему желанию. Сейчас эту пенсию выдают только после 55/60 лет (женщинам/мужчинам). По умолчанию назначаются ежемесячные пожизненные выплаты, в среднем 1500 – 2000 в месяц, которые не наследуются. Если сделать накопительную пенсию частью долгосрочных сбережений, забрать можно будет и до предпенсионного возраста, через 15 лет после подписания договора.

- Накопления начинают работать на вас – участвуют в инвестиционной стратегии НПФ и приносят доход.

- Средства становятся «живыми» деньгами, которые можно использовать по новым правилам: на выплаты, наследование, досрочное получение в особых случаях.

- Они учитываются при расчете будущих выплат по ПДС, наравне с личными взносами, то есть реально увеличивают итоговую сумму, доступную на пенсии.

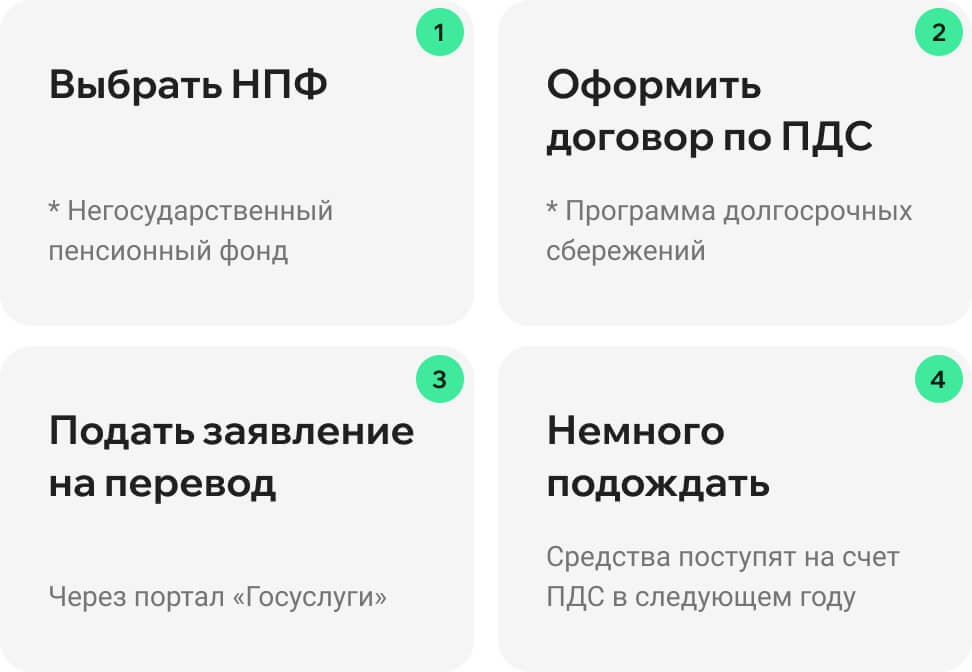

Договор долгосрочных сбережений можно подписать с любым НПФ, вовсе не обязательно оставаться в том, где много лет назад оказались накопления. Но переводить пенсию из фонда в фонд без потери дохода разрешается раз в пять лет. Точная дата зависит от того, когда была оформлена накопительная пенсия. Просто и быстро узнать эту информацию можно с помощью Финормы. В разделе «Детализация накоплений» будет указан и размер накопительной пенсии, и фонд, где она находится, и год, когда средства можно перевести без потери процентов.

Вся информация доступна в личном кабинете Финормы, доступ буквально в два клика:

- Зарегистрироваться через Госуслуги.

- В личном кабинете выбрать раздел «Детализация накоплений».

Какой налоговый вычет вернут

Следующая выгода – налоговые преференции. Их две. Первая – каждый год можно получать налоговый вычет с суммы до 400 000 рублей. То есть если ваша ставка НДФЛ 13 %, ежегодно вернется до 52 000 рублей. При ставке 15 % – 60 000 рублей. Максимум вернут 88 000 рублей при налоговой ставке 22 %. Вычет оформляется через налоговую, деньги поступают на банковскую карту и ими сразу же можно пользоваться по своему усмотрения: вложить в ПДС или потратить.

Вторая налоговая льгота – освобождение от уплаты подоходного налога после завершения программы. Для сравнения: по вкладам платить налог надо, при продаже ценных бумаг тоже, а по ПДС – нет (до тех пор, пока ваши проценты менее 30 млн рублей).

Важно:

- налоговые льготы применяются к договорам, открытым на себя или близких родственников;

- если договор расторгнут досрочно или ранее, чем через пять лет, полученный вычет нужно будет вернуть;

- налоговые льготы работают, пока у вас открыто три и менее договоров по ПДС, с открытием четвертого льготы лишаются и все предыдущие.

Почему ПДС это безопасно

Программа долгосрочных сбережений – безопасный вариант накопить. Работает сразу несколько уровней защиты:

- Средства по программе застрахованы. Что это значит? Если вдруг с негосударственным пенсионным фондом что-то случится, вы гарантировано получите свои кровные. Почти как в банке, только лучше: банковский вклад застрахован в пределах 1,4 млн рублей, ПДС – в пределах 2,8 млн рублей. Этот лимит распространяется только на личные взносы и проценты по ним. Софинансирование, накопительная пенсия и доход от их инвестирования застрахованы на полную сумму, без ограничений.

- Негосударственные пенсионные фонды – консервативные инвесторы. Им законодательно запрещено вкладываться в ненадежные инструменты. И на законодательном уровне закреплено правило, по которому доходность не может быть отрицательной.

- Долгосрочные сбережения наследуются. При оформлении договора (или в любой другой момент) можно указать правопреемников, как родственников, так и просто друзей. Это называется завещательное распоряжение, если его не было, то родственники получат деньги по общим правилам наследования.

- Средства по программе долгосрочных сбережений не делятся при разводе. Их не могут арестовать судебные приставы (на этапе накоплений).

Правила выплаты сбережений

Выплаты по программе долгосрочных сбережений (ПДС) возможны в нескольких форматах, в зависимости от возраста, жизненных обстоятельств и сроков участия в программе.

Стандартное условие получения выплат: через 15 лет с момента заключения договора. Это главный срок, по достижении которого открывается право на получение накопленных средств. Причем неважно, сколько лет вам на тот момент – важен именно срок участия. Деньги выдаются всей суммой сразу, но при желании можно растянуть их на несколько лет или на пожизненные ежемесячные выплаты.

Когда 15 лет еще не прошло, но участнице исполнилось 55, а участнику-мужчине 60 лет, назначена будет или пожизненная выплата, или выплата на определенный срок, по желанию. Многие фонды предлагают сроки от 5 лет, некоторые – всего от двух лет.

Деньги можно забрать досрочно при возникновении особых жизненных ситуаций: если скончался кормилец или нужно дорогостоящее лечение. В этом случае выдается все накопленное (включая проценты) или только часть, затем можно продолжить копить и делать взносы, льготы и софинансирование сохранятся.

Сколько можно забрать

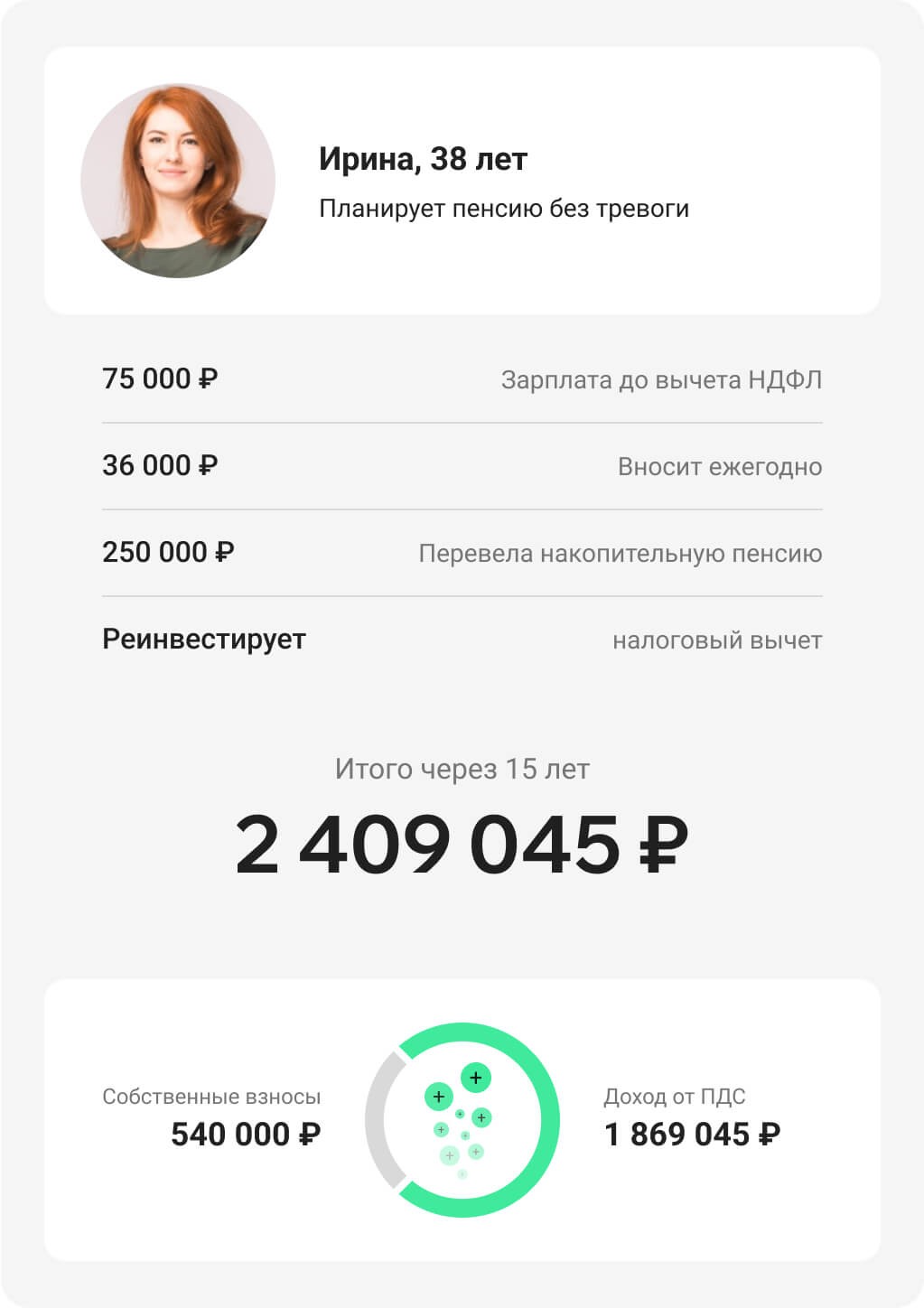

Итоговая сумма зависит от взносов, срока участия в программе, дохода и того, насколько успешно будет инвестировать НПФ. Вот три примера (при условной доходности НПФ 7 % годовых).

Хотите узнать свою персональную выгоду по программе долгосрочных сбережений? Это просто, быстро и бесплатно. Все можно сделать через Финорму в три шага:

- Зарегистрироваться в личном кабинете через Госуслуги.

- Зайти в раздел «Персональное предложение».

- Увидеть в персональном калькуляторе, какая вас ждет сумма. Нужно подставить уровень доходов, остальные данные появятся автоматически. Но их можно скорректировать.

Калькулятор позволяет менять практически все вводные: уровень дохода, срок участия в программе, размер и частота взносов, способ получения выплат. Это удобно, в режиме реального времени можно поискать самый оптимальный вариант. И сразу же оформить договор. Да, прямо в личном кабинете.

Так как Финорма работает с Госуслугами, не нужно заполнять десятки полей с персональными данными. Все происходит автоматически и за считанные минуты. Сумма минимального первоначального взноса - всего 2000 рублей в год. Никакие проценты с вкладчика Финорма не берет.

- Это надежно. Все взносы в программу долгосрочных сбережений застрахованы государством. Сделки фиксируются Регистратором финансовых транзакций (РФТ), выписки имеют юридическую силу.

- Это быстро. Все происходит онлайн. Не нужно идти в офис, отправлять документы почтой, заполнять уйму сведений о себе. Договор подписывается с помощью смс.

- Это удобно. Финорма всегда будет показывать ваши взносы и накопления в удобном формате, а сервис «Пенсионное здоровье» подскажет, на что хватит денег на пенсии.